Kādas ES valsts nodokļu administrācija nolēma, ka Latvijas uzņēmums nav PLG tā saņemtajām dividendēm, tādēļ tam jāskatās cauri. Paskaidrošu šo latviski, jo daudzi tagad iet eksporta tirgos.

Situācijā A-B-C jāuzskata, ka C izmaksā A

{kind=link}

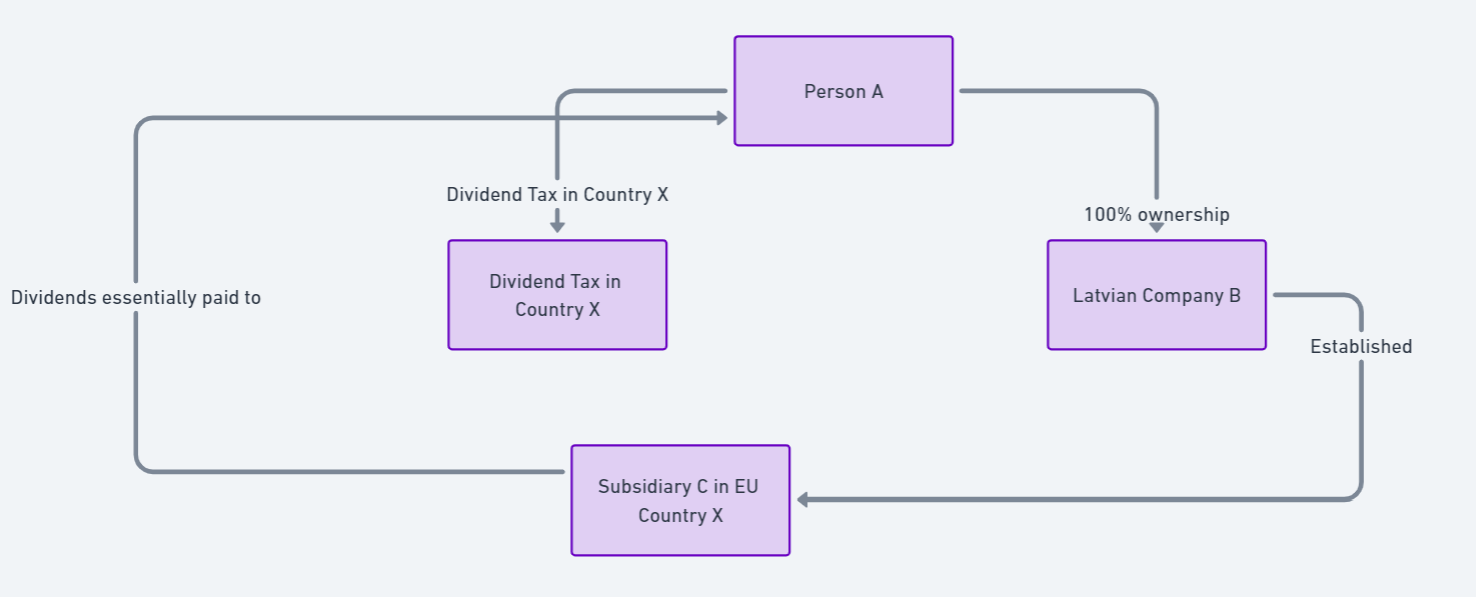

Kādam Latvijā dzīvojošam cilvēkam A pieder 100% Latvijas SIA B. B, savukārt, nodibināja meitas uzņēmumu C Eiropas Savienības valstī X. Administrācija valstī X pateica, ka tā uzskata, ka viņu valstī strādājošais C dividendes pēc būtības izmaksājis A, nevis B. Ja no X izmaksā uz fizisku personu A, tad valstī X ir jāietur dividenžu IIN.

LatvijāKā zināms no Latvijas perspektīvas, ja uzņēmums C ir ES valstī samaksājis UIN (un tas, protams, maksāja UIN valstī X), tad Latvijā ne UIN, ne IIN vairs par no šī uzņēmuma C saņemtajām dividendēm nav maksājams. Tādēļ administrācija valstī X apgalvo, ka B Latvijā izveidots tikai nodokļu ietaupīšanas nolūkā. Tādēļ B drīkst neņemt vērā nodokļu piemērošanas vajadzībām valstī X.

Kā to pamato?Tad sākas samērā sarežģīta vingrošana. Jāskatās uz nacionālajiem likumiem un spriedumiem valstī X, attiecīgo nodokļu konvenciju, kombinācijā ar ES t.s. Mātes-Meitas direktīvu un ES tiesas spriedumiem. Nevēlama situācija, neatkarīgi no tā, kam ir taisnība.

PLGDaļa no šīs problēmas nāk no nodokļu konvencijas, kas ļauj piemērot samazinātu ieturējuma nodokļa likmi dividendēm, ja to saņēmējs ir īstenais dividenžu īpašnieks. Tas nozīmē, ka saņēmējs nav tik pastkastīte, kas neko nedara un aizmaksā saņemtās dividendes tālāk. Tādēļ pasaulē piemēro t.s. PLG testu (beneficial ownership), par ko nedaudz plašāk rakstīju jau iepriekš. Tur arī aprakstīju svarīgus ES tiesas noteiktus 6 kritērijus, kas var liecināt par mākslīgu nodokļu struktūru. Starp citu, Tax Stories podkāsta viesis Błażej Kuźniacki par šo principu sarakstījis veselu grāmatu.

Taču..Šajā situācijā nemaz nebūs piemērojama nodokļu konvencija, jo mēs negribam piemērot konvencijā paredzēto samazināto ieturējuma nodokļa likmi, bet gan atbrīvojumu no šī nodokļa. Tādēļ piemērojams attiecīgās ES valsts nacionālais likums un tā interpretācija attiecīgās ES direktīvas mērcē, kas aizliedz piemērot UIN dividendēm ES teritorijas ietvaros. Turklāt, jāseko, lai attiecīgais X valsts nacionālais likums ievērotu ES direktīvā un ES tiesas praksē noteiktos principus.

Konvenciju pirkšanaVairumā skaļo ES tiesas spriedumu gadījumā notika nodokļu speciālistu aprindās labi zināmais žargons - konvenciju pirkšana. Tas nozīmē, ka uzņēmums veidots kādā valstī tāpēc, ka tur piemērojams labvēlīgāks nodokļu režīms. Taču mūsdienu pasaulē jau sen vairs nav redzēti šāda mākslīgu kastīšu zīmēšana. Arī iepriekš minētajā X valsts gadījumā konvenciju pirkšana nenotiek, jo A un B atrodas vienā un tajā pat valstī.

Tādēļ jebkurai holdinga kompānijai šobrīd ir kritiski jāvērtē tās ekonomisko būtību un vai kāds operatīvā biznesa valstī nevar teikt, ka tas izveidots, lai gūtu nodokļu priekšrocības.