Pārsvarā skatāmies uz mūsu Ziemeļu kaimiņiem, taču zemāk ir dati, kādēļ virzienam jābūt vērstam uz pretējo pusi. Turklāt, IMF (SVF) 2024.g. un TF dati rāda, ka sūdzēties mums īsti nav pamata.

Bloga audio versija:Likmes! Likmes?

Politiķiem, kam nav laika iedziļināties nodokļu sistēmas niansēs, vienkāršākais veids, kā palielināt nodokļu ieņēmumus budžetā, ir palielināt likmes. Taču, vai tas vienmēr ir pareizākais ceļš?

Efektīvāks iekasētājsUz pārdomām par šo tēmu aizvilināja pēdējā TS saruna ar Igaunijas nodokļu administrācijas šefu Raigo Uukkivi. Viņš tur apgalvoja, ka Igaunijas VID ar 3x mazāk VID štata vienībām (~1100 pret Latvijas 3000+) iekasē vairāk nodokļus no mazākas ekonomikas.

Godīgāka konkurenceNodokļu plaisa (neiekasētie nodokļi, salīdzinoši ar tiem, ko būtu jāiekasē) tur ir mazāka, kas atvieglo dzīvi tiem, kas maksā nodokļus. SSE Riga ēnu ekonomikas pētījumā svaigākie dati liecina, ka lielākā problēma ir Lietuvā (26%), tad Latvijā (23%), bet vismazāk - Igaunijā (18%). Likmju palielināšana tieši uzliek papildus slogu tiem, kas maksā un uzlabo konkurenci tiem, kas nemaksā. Vai ir kas vēl viņu nodokļu sistēmā, kādēļ viņu budžets pildās labāk?

VienkāršībaTieši sistēmas vienkāršība ir nereti izcelta kā Igaunijas priekšrocība, nevis zemās nodokļu likmes. OECD vidēji uzņēmumiem nepieciešamas 42h, lai tiktu galā ar UIN administrēšanu, bet Igaunijā tās ir vien 5h. Latvijā diez vai ir jāpatērē vairāk laika kā Igaunijā - ne velti Latvija Tax Foundation ziņojumā ir 1.vietā pasaulē UIN sistēmas ziņā. Mums vienīgi jāpapēta, kādēļ Latvija ir tik zemu patēriņa nodokļu ailītē (27.).

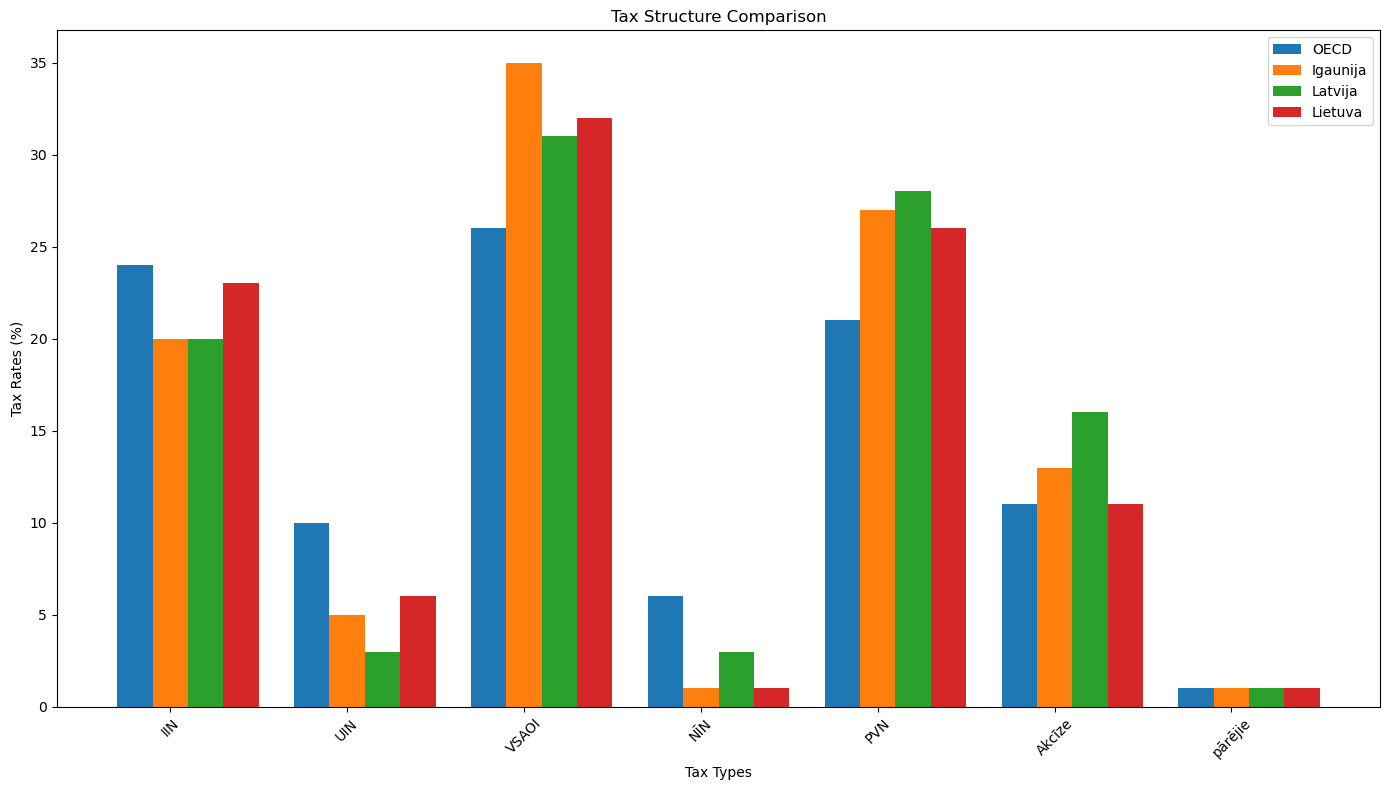

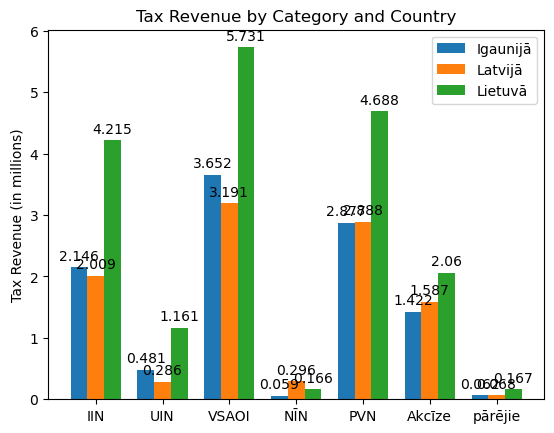

Tad kur ir Igaunijas priekšrocība?IIN - tur ir 20% visiem vienāda likme. Mums ir 20-23-31% progresivitāte. No 23.g. OECD publicētās statistikas par 21.g. redzams, ka Latvijā IIN iekasēts 2,009 miljardi, bet Igaunijā ar mazāku iedzīvotāju skaitu - pat vairāk: 2,146 bn! Tātad, vai svarīga šķietama progresivitāte vai tomēr godīgums un vienkāršība? Bez tādiem Frankenšteiniem, kā diferencētais neapliekamais minimums un solidaritātes nodoklis. Arī priekš sevis joprojām neesmu atradis apmierinošu atbildi, kā varētu pamatot progresīvas nodokļu likmes, bet tas ir garāks atsevišķs temats.

Visas 2024.g. aktuālās nodokļu likmes Baltijā atrodamas šajā Sorainen apkopojumā Taxes in a Nutshell.

Nodokļi pret IKPFM savos pamatnostādņu secinājumos paņēmusi salīdzināšanai 41% kā ES vidējo rādītāju 2022.g. Taču vismaz šajos dokumentos par Igauniju, Latviju un Lietuvu OECD saka, ka viņu vidējais rādītājs ir 34%. Attiecīgi Igaunijā tas 2023.g. bija 32,8%, Latvijā - 30,2%, bet Lietuvā - 31,9%. Nodokļu pīrāgs (23.g. OECD publicēti 21.g. dati) ir sekojoši.

ProcentuāliEiro (miljardos)Secinājumi{kind=link}

{kind=link}

{kind=link}

Lietuvas nodokļu ieņēmumi ir būtiski lielāki. Tāpat, kā viņu ekonomika.. 2023.g. Lietuvas IKP bija ap USD 78 miljardu, Latvijā - 44 bn, Igaunijā - 42 bn.

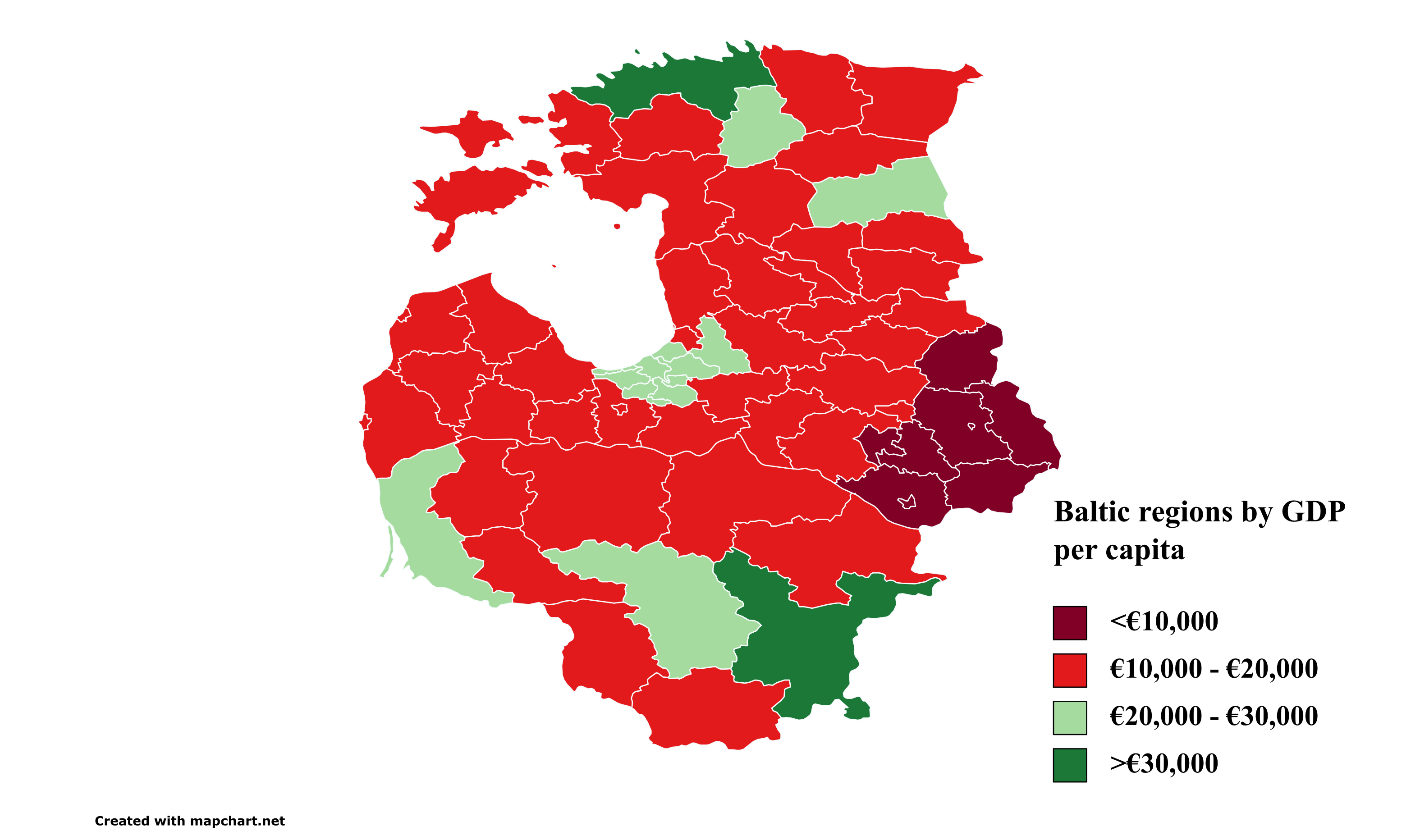

Tomēr svarīgāk ir skatīties IKP uz iedzīvotāju - pēc IMF 2024.g. datiem Lietuvā tie bija USD 50,6k, Latvijā - nepilni 42k, Igaunijā - ap 45k. Kopumā, pabraukājot ar pelīti pa IMF piedāvāto pasaules karti, redzams, ka Latvijas iedzīvotāji vidēji dzīvo ne sliktāk, kā vairumā Eiropas un pat pasaules valstu. Vienīgi vecās Eiropas un dažu pasaules izcilnieku līmenis ir augstāks.

Varbūt tad mums pietiek gausties? Vienīgi jāseko, lai mazinātu nevienlīdzību valstī? Varbūt tā arī ir atbilde IIN progresivitātes iemesliem - negodīgs, bet nevienlīdzību mazinošs pasākums. Tad kā prioritātes varētu būt neapliekamā minimuma paaugstināšana un Latgales reģiona attīstība.

Vai NĪN varētu būt par iemeslu Latvijas nekustamā īpašuma nozares atpalicībai no Igaunijas un Lietuvas? Igaunijā nav arī nodevas nekustamā īpašuma atsavināšanai. Maksājams vienīgi ienākuma nodoklis. Loģiski!

Ja Lietuvas ekonomika tiecās būt 2x lielāka par Latvijas, tad mūsu akcīzes ieņēmumu rādītāji (kontekstā arī ar OECD datiem) šķiet neproporcionāli lieli.

Ja vēlamies skatīties uz kaimiņiem, tad jāskatās, ko varam mācīties no Lietuvas piemēra, nevis Igaunijas.

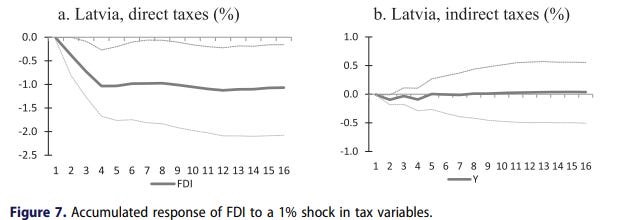

Mazāki tiešie nodokļi = lielāka ekonomika{kind=link}

Te, piemēram, ir Viļņas Universitātes un Eiroparlamenta pētnieku kopdarbs, kura rezultātā izvirzīts apgalvojums, ka liels tiešo nodokļu (IIN un UIN) slogs negatīvi atsaucas uz tiešo ārvalstu investīciju apjomu Baltijā, tādējādi samazinoties ekonomikas izaugsmes tempiem.