Pie grāmatvežiem straumēm plūstot fiziskās u.c. personas ar lūgumu palīdzēt reģistrēties kā PVN maksātājiem un sakārtot pagātnes problēmas. Kādēļ un kādēļ tagad?

{kind=link}

VID sācis izsūtīt daudziem atgādinājumus, ka viņiem ir jāsamaksā PVN par ES iegādātiem (B2B, nevis B2C) pakalpojumiem. Piemēram, lielākā daļa viesu māju saņem pakalpojumus no Booking.com. Tad PVN reģistrācijai vairs nav EUR 50k slieksnis, bet jāreģistrējas no pirmā EUR. To nav izdomājis Latvijas VID un pat mūsu likumdevējs nē. To nosaka ES tiesību akti. Problēma pat nav šis iegādes PVN, ka no EUR 10 mēnesī Booking rēķina jānomaksā PVN, jo tas pēc PVN reģistrācijas ir maksājams reversā - jāuzskaita, bet nav jāmaksā. Lielāka (bet ne galvenā) problēma mazajiem ir grāmatvežu izmaksas. Taču galvenā problēma - pēc PVN reģistrācijas ir visai pārdošanai jāpiemēro PVN - to nebija jādara līdz EUR 50k slieksnim. Tāpēc pārdošanas paliek pēkšņi par 1/5 dārgākas un tādēļ - mazāk konkurētspējīgas.

Kādēļ VID tagad ‘pamodies’?2021.gada 22.martā tika pieņemta jauna ES direktīva 2021/514 jeb DAC7, kas paredz pienākumu digitālo platformu operatoriem (tādiem kā Booking, Facebook u.c.) iesniegt informāciju nodokļu administrācijām par ienākumiem, kurus pārdevēji guvuši viņu platformās, bet dalībvalsts nodokļu administrācijām – automātiski apmainīties ar šādu informāciju. Direktīvas normas ir ieviestas likumā Par nodokļiem un nodevām. Tātad, VID sāk saņemt šādu info un nevar nereaģēt. Par to tapa attiecīgs Tax Stories blogs jau 2022.gadā. Pirmie DAC7 ziņojumi par 2023.g. bija platformām jāiesniedz līdz 31.01.2024., taču PVN pienākumu noilgums parastā gadījumā ir 3 gadi.

DAC7 pielietojums ir daudz plašāksTā paredz digitālajām platformām pienākumu apkopot informāciju (identifikācijas numurus, bankas kontu numurus, nodokļu rezidences valsti, ieņēmumus no tirdzniecības platformā, izmaksas un nodokļus, ko ietur platforma) un nodot nodokļu administrācijām par tirgotājiem, kas ar tās palīdzību pārdod (vietējā tirgū vai pāri robežām): preces, iznomā/izīrē nekustamo vai transportu, sniedz personīgus pakalpojumus. Pienākums reģistrēties ES un ziņot ir arī ārpus ES esošajām platformām, ja tajā tirgojas uzņēmumi no ES vai platforma tirgo vai iznomā nekustamo, kas atrodas ES. Tomēr SS.com vairumā gadījumu nebūs jāziņo VID, jo izņēmums paredz, ka direktīva neattiecas, ja darījumu skaits vienam tirgotājam platformā ir mazāks par 30 gadā, par kopējo summu ne vairāk kā EUR 2000 gadā.

Kā nodalīt B2B no B2C?PVN reģistrācija un nomaksa attiecas tikai uz biznesa vajadzībām iegādātiem pakalpojumiem. Par B2C (jeb gala patērētājiem) piegādātiem pakalpojumiem pārdevējs jau izrakstīs rēķinu ar PVN un pircējam nekas cits PVN jomā nav jādara. Taču, kā platformas var nodalīt biznesam paredzētos no patēriņam paredzētajiem pakalpojumiem? OECD publicējis DAC7 skaidrojošas vadlīnijas. Par tām sīkāk rakstījām Sorainen Nodokļu Vēstīs pagājušā gada nogalē. Tajās skaidroti robež-gadījumi, piemēram, ja pakalpojums apvieno personīgo pakalpojumu ar citiem neatdalāmiem elementiem, ir jāziņo par visu pakalpojumu.

Kāds varētu būt risinājums?Pirmdien piedalījos sanāksmē kopā ar VID un FM centrālajām personām, kur sprieda, kā šo varētu risināt. Diemžēl mūsu likumdevējs ir vēlāk pamodies, nekā kaimiņi, kur risinājums ir. Igaunijā iespējama PVN reģistrācija un pārrobežu pakalpojumu aplikšana ar PVN un tā deklarēšana bez pienākuma aplikt ar PVN vietējos pārdošanas darījumus, ja nav sasniegts vietējo darījumu reģistrācijas slieksnis. Lietuvā, savukārt, nemaz nav jāreģistrējas - ir speciālas deklarācijas, kas paredz samaksāt PVN tik par šādiem ES iegādātiem pakalpojumiem. Mums arī šāda iespēja likumā paredzēta, tikai uz citiem gadījumiem. Tādēļ likumu steidzami jāpaplašina arī uz augstāk minētajiem gadījumiem, pārņemot minēto Lietuvas praksi.

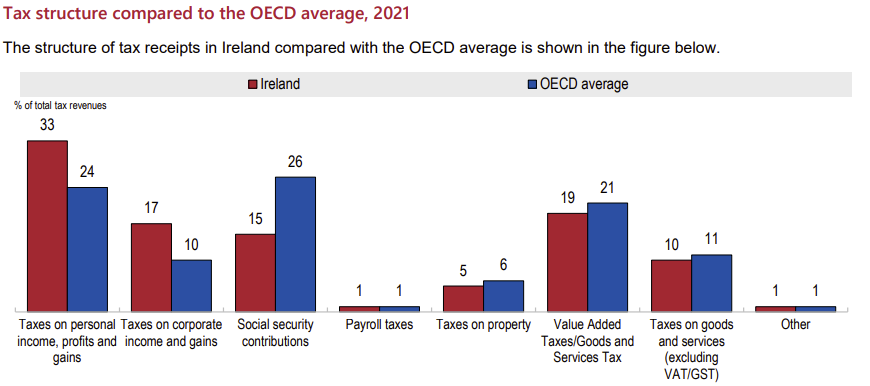

Īrijā pamatīgs budžeta pārpalikumsP.s. Vakar FT ziņoja, ka Īrijā šogad un tuvākos 3 gadus plānots 9-10 miljardu valsts budžeta pārpalikums, pateicoties nelielam skaitam lielo uzņēmumu UIN. Atgādināšu, ka Īrijā nodokļu slogs ir daudz zemāks par Latvijas slogu (ap 21% no IKP, pretstatā Latvijas 31%), vienkārši ekonomika (IKP) ir ~10x lielāka. Te ir Tax Stories blogs par Īrijas UIN sistēmu. Ja Īrijā UIN veido ap 17% no visiem nodokļiem, tad Latvijā tie ir ap 3%.

{kind=link}

Attiecīgā OECD 2023.g. pētījuma par 2020.g. augstāk iekopētajā tabulā labi redzams, ka par Latviju mazāk UIN (% no visiem nodokļu ieņēmumiem) maksā tikai salās, kur vispār UIN nav.

{kind=link}