Šī gada novembrī Brazīlijā notiks G20 sanāksme, kurā plānots apspriest globālo 2% turības nodokli miljardieriem. Taču interesantāks ir attiecīgais pētījums Francijas ekonomista Zucman vadībā.

{kind=link}

2% nodoklim EU Tax Observatory vairāk kā 100 ekspertu pētījumā atspoguļotās idejas pamatā ir globālā UIN princips - ja minimālo nodokli nesamaksā meitas uzņēmumu līmenī, to par globālo konsolidēto peļņu jāsamaksā mātes uzņēmuma valstī. Līdzīgi būtu arī ar turīgajiem (patreiz - ap 3000 miljardieriem) - ja viņš kļūst par Monako nodokļu rezidentu, kur nevēlas piemērot IIN, tad nodokli iekasētu citā valstī, kur atrodas viņa aktīvi un kur vēlas piemērot šādu IIN. Arī par tiem aktīviem, kur tos neapliek ar IIN.

Zvaigžņotie ekonomistiNobela prēmijas ekonomikā laureātsES apmaksātajam pētījumam, uz kura bāzes izvirzīta šī ideja, ievadu sarakstījis Joseph Stiglitz. Viņš un pētījums izceļ CRS sistēmu, kas pēdējo 10 gadu laikā samazinājusi ofšoru izmantošanu ~3x, bet nekustamais īpašums bieži ļauj turīgajiem izvairīties no nodokļiem. Tai pat laikā viņš arī iemeta akmeni OECD globālā UIN un BEPS programmu lauciņos, apgalvojot, ka dažādu politisko kompromisu rezultātā sistēma kļuvusi bezzobaina un caurumaina. Vairumā valstu turīgākie maksā mazāku % nodokļos, kā mazāk turīgie.

Arī citiTas kopumā jau veido 3 slavenu ekonomistu grupu, kas atbalsta minēto nodokli. Atcerēsimies, ka turības nodokli (tik nacionālajā līmenī) kā vienu no galvenajiem risinājumiem izvirzīja arī Thomas Piketty savā bestsellerī 21.gs. Kapitāls. Visbeidzot, arī Tax Stories podkāsta intervijā ar OECD bijušo nodokļu šefu Pascal Saint-Amains viņš prognozēja, ka IIN varētu būt the next big thing.

Strukturēšanas nokrāsas{kind=link}

Pētījumā izcelti 3 gadījumi:

Nelegālais - kad noslēpj aktīvus ofšoru uzņēmumu vai banku kontos un neziņo par tiem savā nodokļu rezidences valstī, izmantojot banku info apmaiņas sistēmas (CRS) caurumus, g.k. attiecībā uz investīcijām nekustamā īpašumā;

Pelēkā zona, kas pēc ziņojuma autoru domām robežojas ar nelegālo - ja peļņa atrodas holdinga kompānijās bez cita pamatojuma, kā vien gūt nodokļu ietaupījumu, salīdzinoši ar situāciju, ja peļņu izmaksātu tieši fiziskai personai;

piemēram, ASV šādas personiskā uzņēmuma saņemtas dividendes uzskata par ar IIN apliekamām;

pētījums norāda uz šo kā vienu no galvenajiem veidiem kā turīgākie cilvēki pasaulē panāk 0-0,5% efektīvo IIN likmi saviem aktīviem;

šis formulējums, gan, nešķiet korekts, jo nevienam nekur parasti nav jāmaksā IIN no aktīviem/mantas;

Legālais - cilvēks pārceļas uz dzīvi uz zemu nodokļu valsti.

6 priekšlikumiPalielināt globālo minimālo UIN uz 25% un aizlāpīt sistēmas caurumus;

Ieviest globālo minimālo IIN miljardieriem - 2% no viņu aktīviem;

Ieviest nodokli tiem turīgajiem, kas ilgstoši ir nodokļu rezidenti kādā no valstīm, bet tad pārceļas dzīvot uz zemu nodokļu valsti;

Ieviest papildus nacionālo nodokli starptautiskiem uzņēmumiem un miljardieriem, ja nav panākts risinājums globālā līmenī;

Izveidot aktīvu globālo reģistru, lai cīnītos ar izvairīšanos no nodokļiem;

Stiprināt ekonomiskās būtības un pret-izvairīšanās normu piemērošanu.

Latvija{kind=link}

Interesanta šī pētījuma sadaļa saucas Atlas of the Offshore World, kur Latvija (atšķirībā no Igaunijas) UIN jomā iekrāsota pasaulē tumšākajā krāsā, pēc kuras seko tik ofšora krāsa. Tam par iemeslu ir sen zināmā problēma ar UIN proporciju kopīgā nodokļu pīrāgā - tā ir salīdzinoši niecīga. Interesanti, ka tāda pat krāsa Eiropā ir arī Vācijai, Ungārijai, Lielbritānijai un Islandei. Savukārt, iepriekšējā grafikā redzams, kur ārpus Latvijas turēti Latvijas rezidentiem piederoši aktīvi: visvairāk - Šveicē. Tas, gan, nenozīmē, ka tie nav deklarēti vai par tiem nav maksāti nodokļi. Pārvēršot naudā šos 18% no IKP sanāk virs 7 miljardiem. Pasaules kontekstā redzams, ka ārzonu mode sadalās 3 lielos blokos: ASV, Eiropa un Āzija. Pēdējo 10 gadu laikā šī mode strauji mainījusies par labu Āzijai (ap 41% no visiem ārzonu aktīviem ir tur, Eiropā ap 22%, Šveicē ap 22%, ASV ap 15%).

{kind=link}

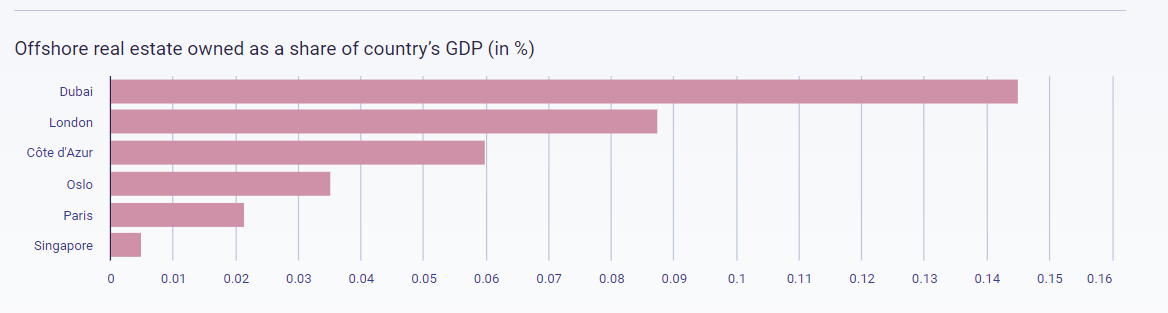

Pēc pētnieku datiem ap 140 milj. varētu būt noparkoti no Latvijas ārzemju nekustamajos īpašumos grafikā minētajās pilsētās. Ar šo ir domāti nevis tieši ieguldījumi nekustamajos, bet caur ārzonu uzņēmumiem un trastiem, lai nav redzami PLG.

{kind=link}

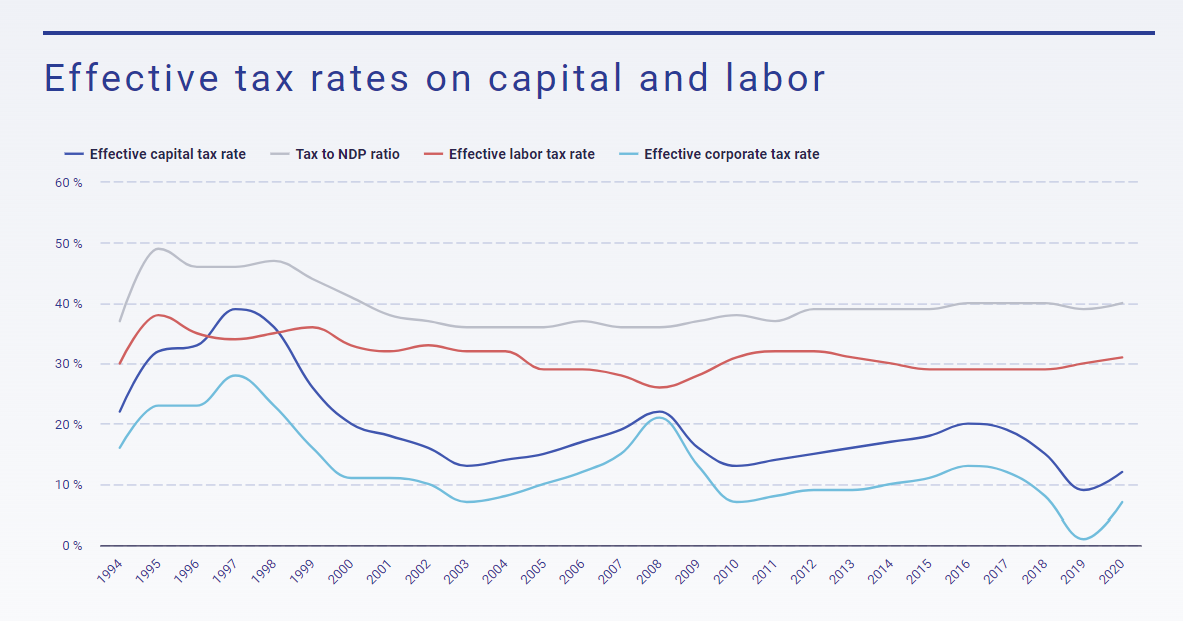

Visbeidzot, šajā grafikā ES Nodokļu observatorija fotografējusi efektīvo nodokļu likmju atšķirības Latvijā starp UIN (20.g. 7%), nodokli kapitālam (20.g. 12% - Eiropas kontekstā viena no zemākajām likmēm) un darbaspēkam (20.g. 31%). Zemāk salīdzinājumam - attiecīgais grafiks par kaimiņiem.

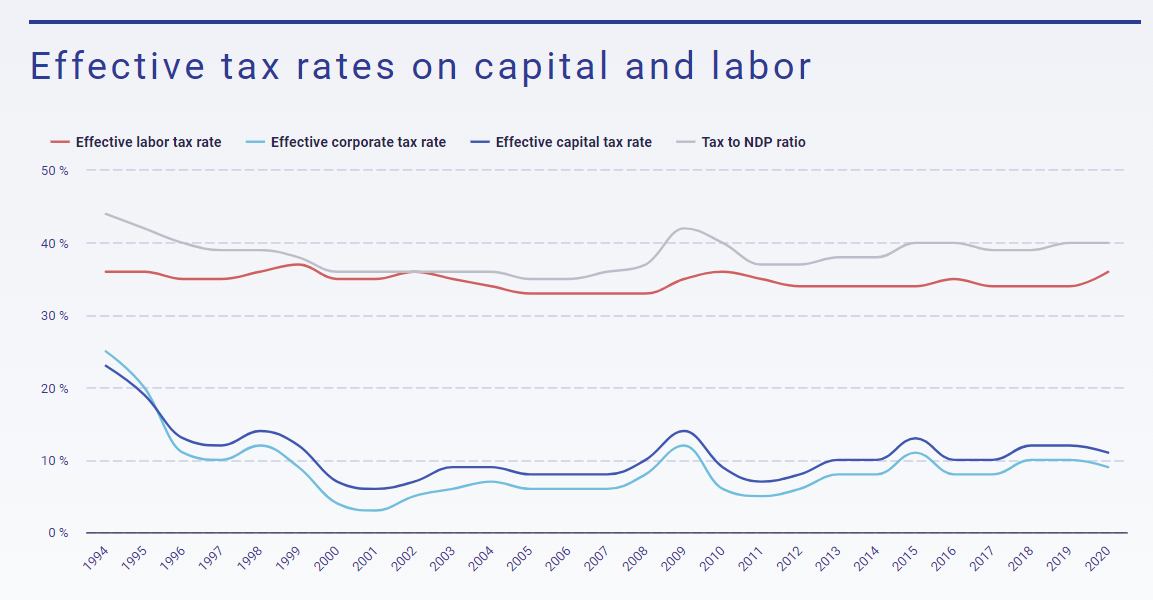

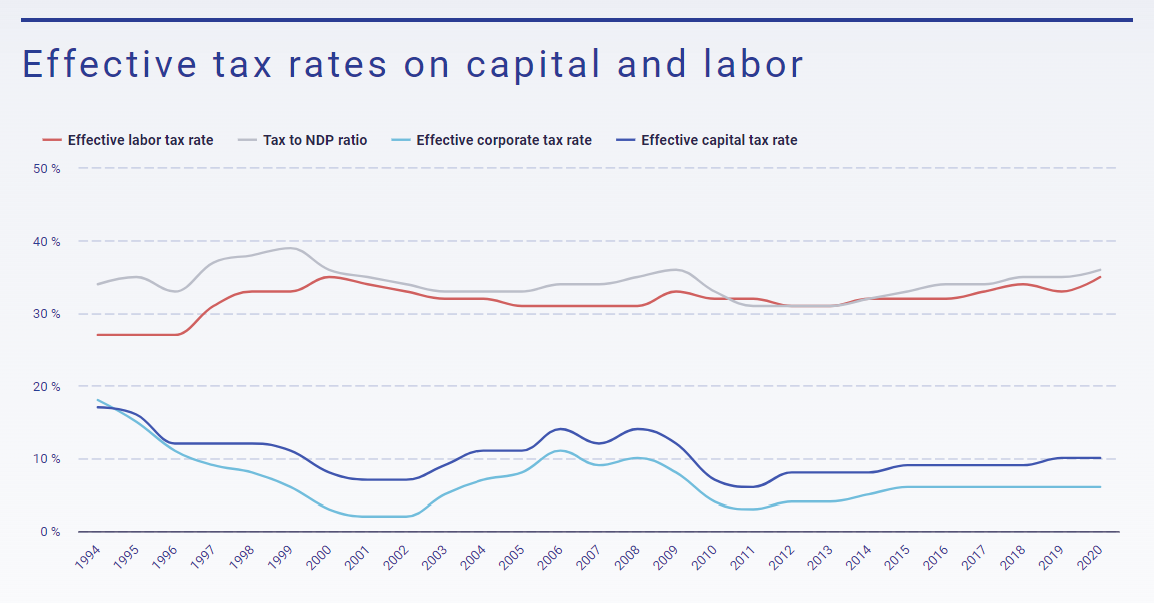

IgaunijaLietuvaDaudz labu TO pētījumu{kind=link}

{kind=link}

{kind=link}

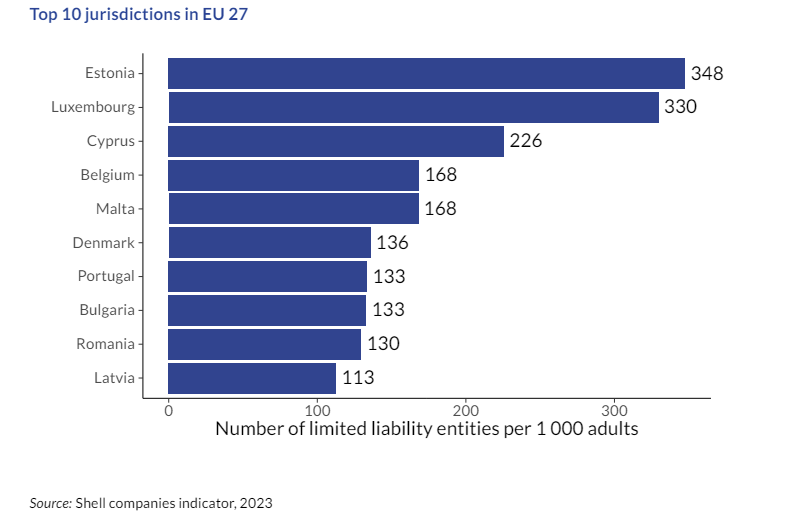

EU Tax Observatory ir daudz interesantu pētījumu, kas būtu noderīgi mūsu FM. Piemēram, par Grieķiju, kur strauji palielinot PVN no 16% uz 24%, tikpat strauji samazinājās UIN maksājumi - par 34%. Savukārt šī bloga sākuma grafikā Observatorija pētīja, kurās pasaules daļās ir disproporcija starp iedzīvotāju skaitu un uzņēmumu skaitu. Pētījuma autori norāda, ka papildus tradicionālajām Eiropas holdinga jurisdikcijām šai ziņā izceļas arī Igaunija. Ja reiz mūsu UIN īpaši neatšķiras, varētu sagaidīt, ka arī Latvijā nerezidenti parkos savu peļņu. Taču atšķirība mums ar kaimiņiem te varētu būt dēļ e-rezidences marketinga trika, kas nodokļu ziņā var radīt UIN atlikšanu kārojošiem ārzemju cilvēkiem un uzņēmumiem bīstamas sekas.

Tomēr pat šajā pamata pētījumā ir tik daudz interesantas informācijas, ka turpinājums sekos par šo tēmu arī TS blogos.