Nesen kolēģei rakstīju: fascinējoši FM redzēt, 'kā top desas'. Pēcgarša pagaidām tieši tāda pati - labāk nezināt. Tomēr, kuri no līdz šim FM un ārpus tās redzētajiem priekšlikumiem šķiet aktuālākie?

{kind=link}

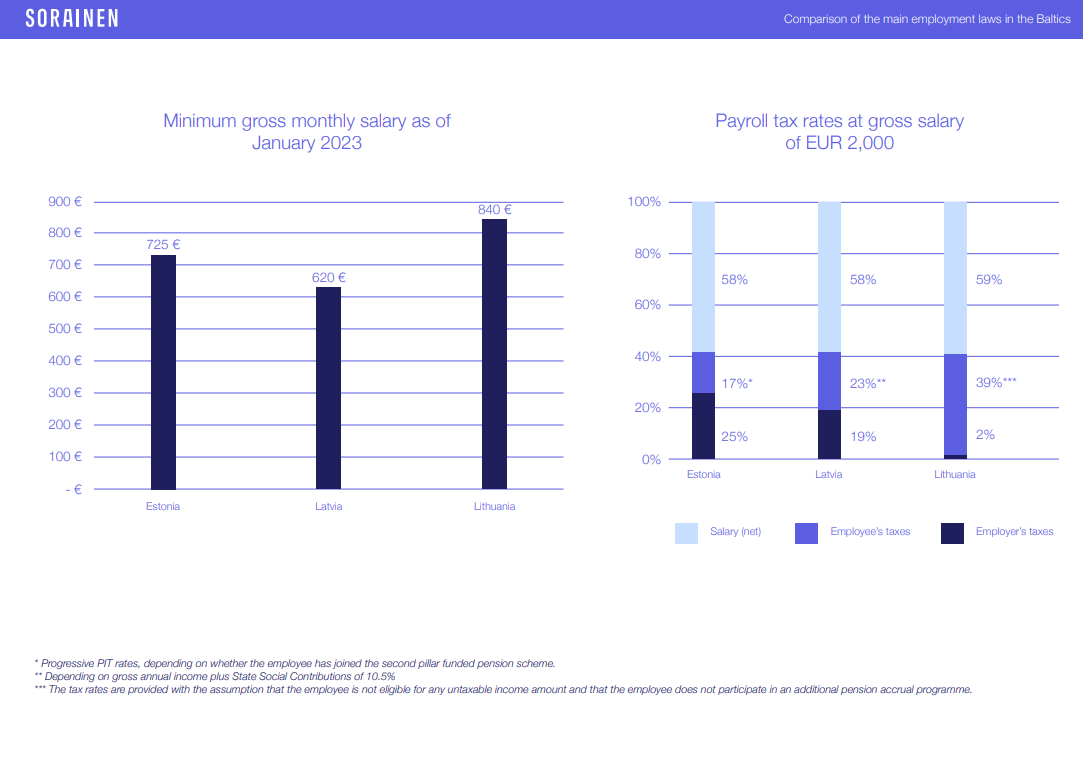

Darbaspēka nodokļu un darba tiesību regulējuma salīdzinājums Baltijā atrodams šajā Sorainen materiālā.

Šobrīd EUR 1000 mēnesī algai neapliekamā daļa ir tikai nedaudz virs EUR 300. Arī kopējais nodokļu slogs mazākajām algām šķiet pazemināms. Tikai, kur tam ņemt naudu?

Neesmu vēl nodefinējis priekš savis - vai esmu Igaunijas vienotās IIN likmes (20% jebkuram ienākumu veidam) vai progresīvā IIN atbalstītājs. No šobrīd populārās K.Scheve un D.Stasavage grāmatas Taxing the Rich saprotu, ka labi argumenti ir gan vieniem, gan otriem. Ja progresīvais IIN, tad kādēļ ne Lietuvas modelis ar plānoto 20% līdz ~100k, 25% 100-200k, 27% virs 200k.

Mazā biznesa atbalsts:

līdz EUR 40k - SDI konts, ko derētu iedzīvināt un paplašināt;

līdz EUR 300k gadā 5% UIN apgrozījumam, kā Lietuvā, šķiet laba ideja, ko neviens šobrīd neapspriež, jo tas neierāmējas mūsu UIN sistēmā;

pārējiem, iespējams, noderētu alternatīvu režīmu pielīdzināšana un vienkāršošana, kā Igaunijā - 20% visiem (IIN, UIN, PVN), neatkarīgi no izvēlētās darbības formas.

Vēl viens labs kolēģu uzdots IIN jautājums - cik lietderīgi ir joprojām IIN likumā atstāt attaisnotos izdevumos 10% no iemaksām uzkrājošajā dzīvības apdrošināšanā? Apdrošināšanas kompānijas / bankas ņem palielas administratīvās izmaksas, tai pat laikā bankām ir lielas peļņas, bet noguldījuma likmes vēl joprojām ir zemas. Man kā noguldītājam pa lielam faktiskais ieguvums ir tikai tas, ko no budžeta var atskaitīt. Varbūt pietiks uzturēt bankas / apdrošināšanas biznesu - lai bizness savādāk pievilina klientus nevis uz valsts rēķina? Man liekas, ka Igaunijā šo normu plāno atcelt.

Divi pagājušā gada projekti, par kuriem šogad nekas vairs nav dzirdēts - nomad vīzām 15% IIN un VID rēķini algām, kas ir zem vidējām nozarē.

VSAOILielajām algām solidaritātes nodoklis joprojām šķiet sistēmas kļūda - tā iekasēšanas cipari ir būtiski nokritušies, turklāt Latvijas lielo algu darbinieka daļas nodokļi ir gandrīz 2x lielāki, kā Igaunijā.

Derētu papētīt, kā Lielbritānija var iztikt ar ~16% VSAOI likmi. Un kādēļ Lietuvā iespējams uzturēt sociālās apdrošināšanas sistēmu ar aptuveni 24% iemaksām (12,52% VSAOI, 6,98% veselības apdrošināšana, 0 vai 3% pensiju apdrošināšana darbinieku daļā; un darba devēja daļā - 1,77%), kas ir par 10% mazāk, kā Latvijā?

Redzot, kā cilvēki dažreiz joprojām spēlējas ar pabalstiem (piemēram, paņem bezdarbnieka pabalstu, kaut arī de facto strādā un tikmēr otrs laulātais formāli kļūst par darbinieku labi apmaksāta 1.laulātā vietā), prasās šādu gadījumu publiskošana komplektā ar stāstu par sekām. Diez vai kāds to uzdrīkstētos bez konsultācijas ar tuvu stāvošu grāmatvedi vai juristu. Pēdējiem, savukārt, jāsaprot, ka viņi ir līdzdalībnieki. Šādos gadījumos man prātā nāk kāda māmiņa Dānijā, kuru izvazāja pa medijiem, jo viņa nepamatoti uzrādīja citu dzīvesvietu, lai iekārtotu bērnu dārziņā, kas neatbilda viņas dzīvesvietai. Līdz šādam līmenim mums, protams, vēl gaismas gadi.

Interesants paradokss šķiet arī darbaspēka trūkums un pamatīgi bezdarba pabalsti vienlaikus.

Par slimības pabalstu sistēmas + un - droši vien labi būtu izrunāt ar ārstiem, kas izraksta slimības lapas praksē.

Labs jautājums šķiet arī praktiskā jēga VSAOI dalījumam starp darba devēju un darbinieku.

Lielāks labums, lai maksātu patiesās algas un darbinieki visu vēlētos legāli, varētu būt kāds burkāns - VSAOI ar patiesu segumu, pakalpojumu pieejamību un kvalitāti.

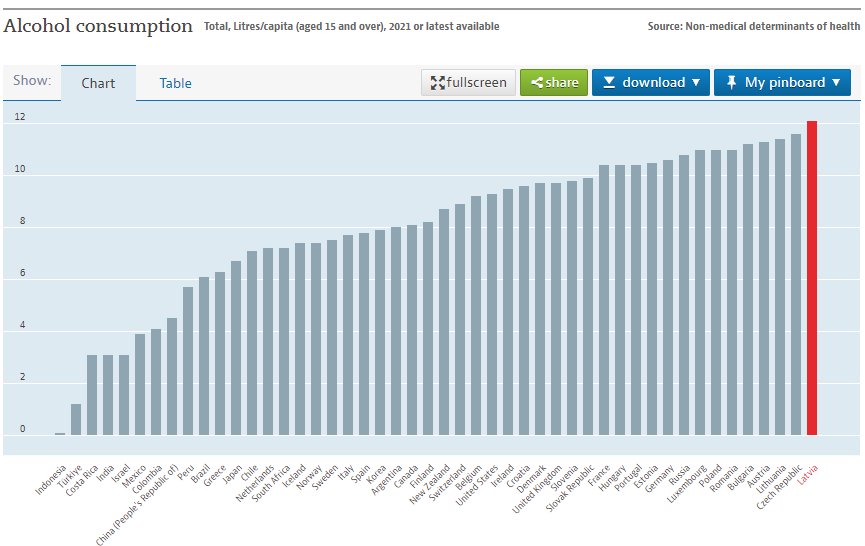

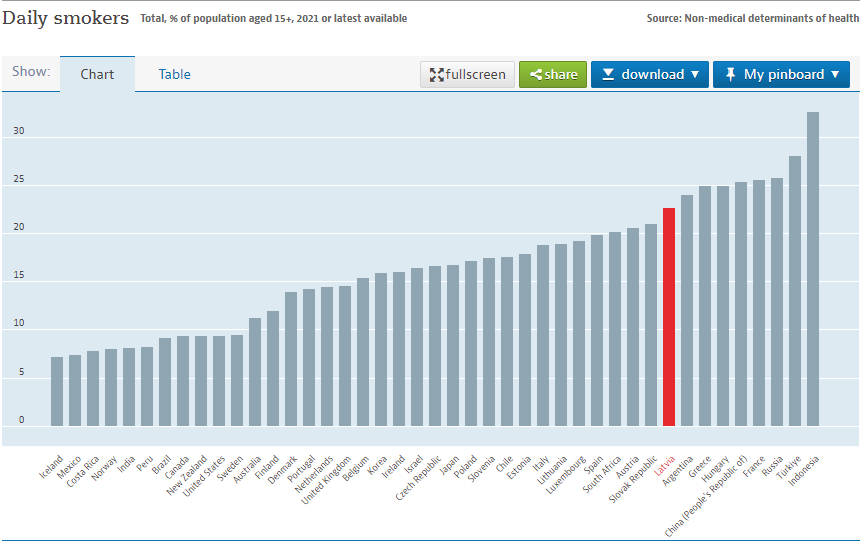

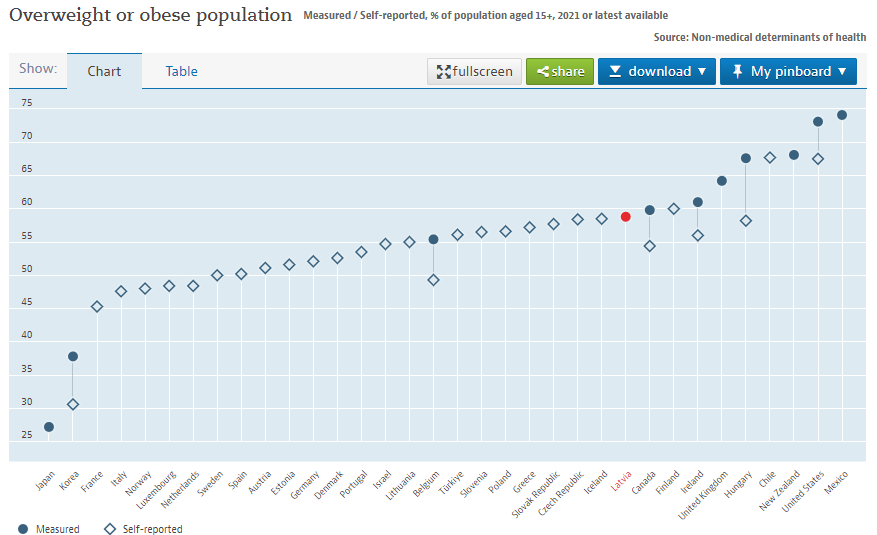

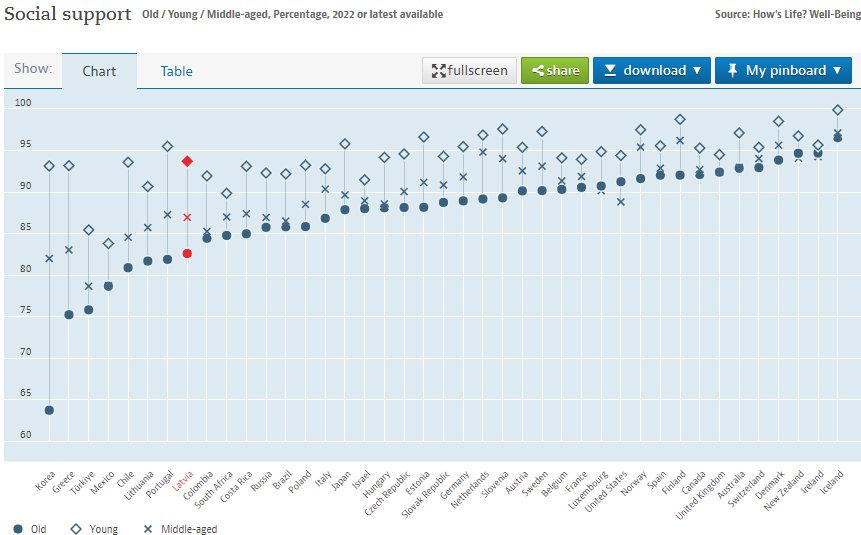

Būtu pēdējais brīdis arī sākt vairāk domāt par prevenciju, lai cilvēki mazāk slimotu, vairāk sportotu. Zemāk - OECD tabulas par alkohola un tabakas patēriņu, lieko svaru un vientulību. Šīs tabulas, šķiet, nepārprotami norāda uz nepieciešamību iejaukties arī ar nodokļu politikas pasākumiem, kaut gan tie vieni paši nebūs burvju nūjiņa, kas viena radīs rezultātu.

UIN{kind=link}

{kind=link}

{kind=link}

{kind=link}

Šķiet, ka politiķi varētu nebūt mierā ar šī nodokļa nelielo pienesumu valsts budžetam.

Līdz gada beigām jāievieš ES direktīvu par 15% minimālo UIN lielo uzņēmumu grupām - ar apgrozījumu virs EUR 750 milj. gadā. Tomēr šai ziņā plānots diezgan ilgs (vismaz 4 gadu) ieskriešanās periods, lai jaunais regulējums stātos spēkā.

Prasās arī nepietiekamās kapitalizācijas ierobežojuma (1:4 pašu kapitāla un aizņēmuma proporcija) atcelšana, kā Igaunijā, jo ir daudz alternatīvu finansējuma avotu un nav skaidrs, kādēļ vienīgi bankām dodama aizdošanas privilēģija nodokļu jomā.

PVNSamazinātās likmes vēlas teju visas ES PVN direktīvā paredzētās darbības jomas. Arī augļiem un dārzeņiem gada beigās beigsies uz laiku ieviestais samazinājums. Tas viss saasinās jautājumu par pamatlikmes celšanu - vai visi pārējie ir gatavi maksāt par šo jomu priekšrocībām?

Ēku energoefektivitātes jautājumi skarti gan IIN, gan PVN gan arī NĪN sakarā.

AdministrēšanaPārāk maz dzirdēts par VID darba sakārtošanu un valsts pārvaldes tēriņu caurspīdīguma un efektivitātes uzlabošanu. Te arī aktualizējas jautājums par Horison un SAP valsts izdevumu sistēmu dažādās ministrijās savietojamību.

Biznesi norādīja uz nepieciešamību noteikt bezskaidras naudas norēķinus darba algu izmaksās, kas mazinās vēlmi maksāt aplokšņu algas. Saistībā ar vienu no iepriekšējiem blogiem par skaidras naudas ievešanu masveidā no Eiropas šis liekas loģisks risinājums.

Aplokšņu algām piemērojamie pasākumi.

Uzņēmuma maksāto darbaspēka nodokļu ik-ceturkšņa publiskošana palīdzētu arī PVN (darījumu partneru drošākai izvēlei) un publiskajos iepirkumos.

Online reģistrēti e-čeki un e-rēķini samazinātu uzņēmumu pieeju skaidrai naudai aplokšņu algu izmaksāšanai, kā arī PVN izkrāpšanas iespējas.

Daudz kas no šī saraksta, visticamāk, paliks tikai vēlmju formā.