FM publiskojusi komentēšanai to, kas nu jau ilgāku laiku ceļoja pa dažādu sociālo partneru kabinetiem - priekšlikumus par darbaspēka nodokļu korekciju scenārijiem.

Izvērtējumā iekļauti 15 darbaspēka nodokļu iespējamo izmaiņu scenāriji, kā arī to potenciālās ietekmes un izmaksas to ieviešanai. Komentārus par šiem scenārijiem iespējams sūtīt uz e-pastu [email protected]. Turpat iespējams sūtīt arī komentārus par jau publicēto UIN piedāvāto tālākās rīcības scenāriju. FM plānoja līdz 15.jūnijam noformēt gala priekšlikumus nodokļu politikas turpmākajiem 3 gadiem.

Kas piesaistīja uzmanību darbaspēka nodokļu dokumentā?{kind=link}

Atverot dokumentu gribas to uzreiz aizvērt - kurš lasīs 144 lpp., bet pārvarot pirmo nepatiku - dokuments ir interesants - ar daudz grafikiem un izcēlumiem par darba tirgu, turklāt - ne tikai skatoties uz Baltiju.

{kind=link}

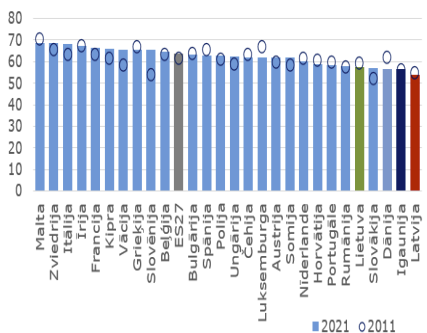

Kā viens no darbaspēka nodokļu mērķiem norādīts nabadzības riskam pakļauto personu īpatsvara mazināšana, kas 2021.g. bijusi 22,5%! Tātad, teju katrs 5. Latvijas iedzīvotājs dzīvo ap nabadzības slieksni. Sarunā ar Pēteri Strautiņu runājām, ka šī statistika ir dažādi interpretējama. Tomēr šis fakts nenoliedzami norāda uz to, ka neapliekamā minimuma palielināšanai jābūt prioritātei. Turklāt, to palielina arī mūsu abi kaimiņi.

Otrkārt, jāatsakās no diferencētā neapliekamā minimuma, kas liedz vairumam darbinieku iespēju pašiem aprēķināt savu atalgojumu. Progresivitāti jānodrošina ar likmēm, ne DNM. Igaunijā no 2025. gada plānots aizstāt diferencēto neapliekamo minimumu ar fiksētu neapliekamo minimumu 700 euro apmērā (mēnesī).

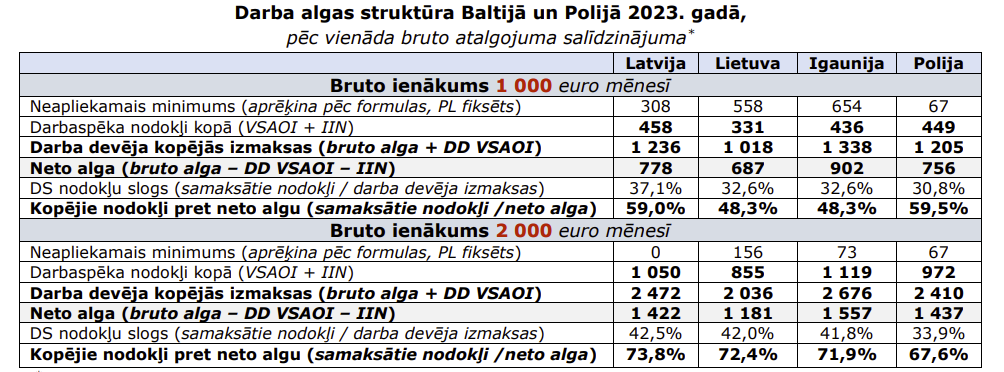

Interesanti, ka Latvijā nepilna puse dzīvo ar (oficiālo) bruto algu līdz EUR 1k mēnesī, bet Lietuvā tādi ir vien 20%!

Pēc FM datiem Latvijā bruto atalgojumam virs 2 100 euro mēnesī nodokļu slogs visās Baltijas valstīs bija līdzvērtīgs, taču joprojām būtiska atšķirība saglabājās pie zemāka atalgojuma līmeņa (minimālā alga līdz vidējā alga tautsaimniecībā).

Igaunijā un Lietuvā iemaksas II pensiju līmenī ir brīvprātīgas.

Vakar tikos ar kādu biznesmeni no ASV, kas ilgāku laiku dzīvojis Latvijā, bet arī pastāvīgi veic biznesu pa visu pasauli. Runājām par to, kas nepieciešams, lai Latvija veiksmīgāk piesaistītu ārzemju investīcijas. Viņš kā piemēru minēja Slovēniju, kuru liels investors izvēlējās, jo tur bija universitāte, kas gatavoja attiecīgus speciālistus. Šai ziņā maz pamanīti ir jau 2024. gadā spēkā stājušies grozījumi IIN likumā, kas paredz no algas nodokļa atbrīvot darba devēja apmaksāto mācību maksu darbiniekam par augstākās izglītības iegūšanu, ja studijas saistītas ar prasmju iegūšanu, kas ir nepieciešama darba devējam.

Igaunijā likumdošana paredz , ka darba devējs-nerezidents (t.sk. arī personāla iznomātājs) reģistrējas nodokļu administrācijā. Lai Latvijā pastiprinātu prasības attiecībā uz minētajām personām, būtu jāievieš līdzīgu sistēmu kā Igaunijā.

Vien 7% IIN ieņēmumu nāk no Latgales, no kurienes ir arī visvairāk uz ārzemēm aizbraukušo.

FM raksta, ka būtu nepieciešams pārskatīt un iespējams palielināt samazinātās patentmaksas apmēru un saimnieciskās darbības ieņēmumu apmēru.

No 33,5 tūkst. personām, kas saņem autoratlīdzību, tikai 60 personām ienākumi pārsniedz 50 000 euro slieksni, kas neļautu tiem kvalificēties par MUN maksātājiem.

IIN atvieglojumu - darba devēja apmaksātie darba koplīgumā noteiktie darbinieka ēdināšanas un ārstniecības izdevumi, kas nepārsniedz 480 euro gadā un ne vairāk kā 5% no bruto darba algas fonda - 2022. gadā izmantoja 107 darba devēji par ~24,4 tūkst. darbiniekiem.

{kind=link}

Iedzīvotāju veselības stāvoklis Latvijā ir sliktāks nekā kaimiņvalstīs un būtiski sliktāks nekā ES kopumā. Sagaidāmie veselīgas dzīves gadi Latvijā ir zemākie starp ES valstīm un par 9,8 gadiem mazāki nekā ES vidēji (2021. gada dati): Latvijā - 53,8, Igaunijā – 56,5, Lietuvā - 56,8, ES vidēji – 63,6.

Šajā sakarā FM vairāk spriež par veselības nozares finansēšanas modeļa restrukturizāciju. No valsts budžeta uz VSAOI; šobrīd darbaspēka nodokļos LV veselībai iezīmēts vien 1%, bet LT - 6,98%, EE - 13%, PL - 9%. Doma loģiska, jo veselības aprūpes sasaiste ar nomaksātiem nodokļiem darbiniekiem mazinās vēlmi saņemt aplokšņu algas. Derētu padomāt arī par prevenciju un sportu.

2022. gadā salīdzinājumā ar 2021. gadu darba devējiem ievērojami ir pieaugušas izmaksas par darbnespējas lapu A samaksu (+46,3%).

Latvija būtiski atšķiras no citiem ar savu solidaritātes nodokli.

{kind=link}

Ap 1/2 no IIN ieņēmumiem apēdot atvieglojumi.

Priecē FM secinājums, ka valdībai jāveicina nodarbinātības pieaugumu lielajos un vidējos uzņēmumos, īpaši eksportējošos uzņēmumos.

Turpmāk - par piedāvātajiem 15 scenārijiem.

{kind=link}