Tax Stories podkāsta sarunā ar Philip Baker viņš no grāmatām rekomendēja tieši par šo shēmu sarakstīto. Turklāt, nesen par to aiz restēm nokļuva liela Vācijas advokātu biroja nodokļu prakses vadītājs.

{kind=link}

Visvairāk šis skandāls 2005.-10.g. skāra Vāciju, kur iesaistītas bija virs 100 bankas, virs 1500 aizdomās turamie, virkne cilvēku no finanšu aprindām nokļuva aiz restēm. Pēc dažādām aplēsēm Vācijas budžets esot cietis vismaz EUR 6 miljardu apjomā nepamatoti izmaksātos nodokļos. Pamatīgus zaudējumus cieta arī citu ES valstu budžeti, kopumā - virs EUR 55 miljardiem! Lielo mediju izmeklēšanas rezultātā aprēķināti pat EUR 150 miljardi zaudējumos (GER - EUR 36 bn, FRA - 33, NED - 27, ESP - 19, ITA - 13, BEL - 8, USA - 5, SUI - 5, LUX -2, DEN - 2, AUT - 1).

Kas ir cum-ex shēma?Vienkāršiem vārdiem runājot, tā ir ieturējuma nodokļa (UIN) atmaksāšana par vienām un tām pašām dividendēm vairākiem uzņēmumiem. Šādi darījumi bija iespējami finanšu (akciju) tirgos, jo bija iespējams aizdot akcijas un tādējādi administrācija vairākkārt izmaksāja ieturējuma nodokli (UIN) par vienām un tām pašām dividendēm.

Kā tas bija iespējams?{kind=link}

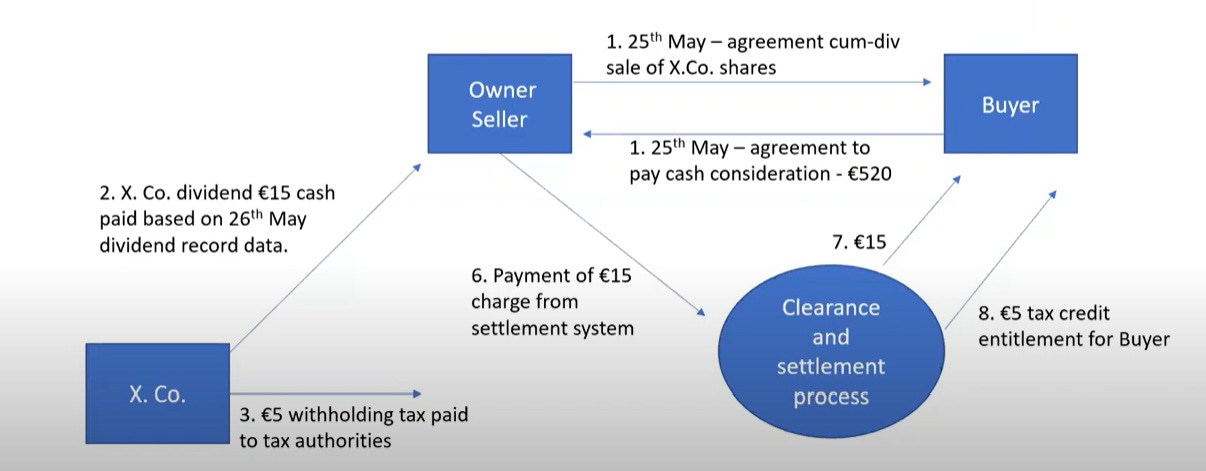

Zinot, ka tūlīt gaidāms dividenžu izmaksāšanas brīdis, akcionārs A pārdos akcionāram B savas akcijas;

darījuma cenā ierēķināts, ka B saņems dividendes, tādēļ B akciju pirkuma līgumā vienojas maksāt A akciju cenu + saņemamo dividenžu summu;

tā kā darījums noslēgts īsi pirms dividenžu izmaksāšanas, uz dividenžu izmaksāšanas brīdi akcionāru reģistrā joprojām akcionārs A skaitās akciju īpašnieks;

uzņēmums C, kurš izmaksā dividendes, ietur nodokli un samaksā to administrācijai;

norēķinu sistēma bankā paredz, ka C izmaksā neto dividendes (pēc UIN ieturēšanas) akcionāru reģistrā reģistrētajam akciju īpašniekam A, kurš tās iemaksā bankas norēķinu sistēmā (biržā), kas tās izmaksā akcionāram B;

B saņem iespēju savā valstī kreditēt C valstī ieturēto UIN;

TIK TĀLU VISS NOTIEK TĀ, KĀ TAM BŪTU JĀNOTIEK;

{kind=link}

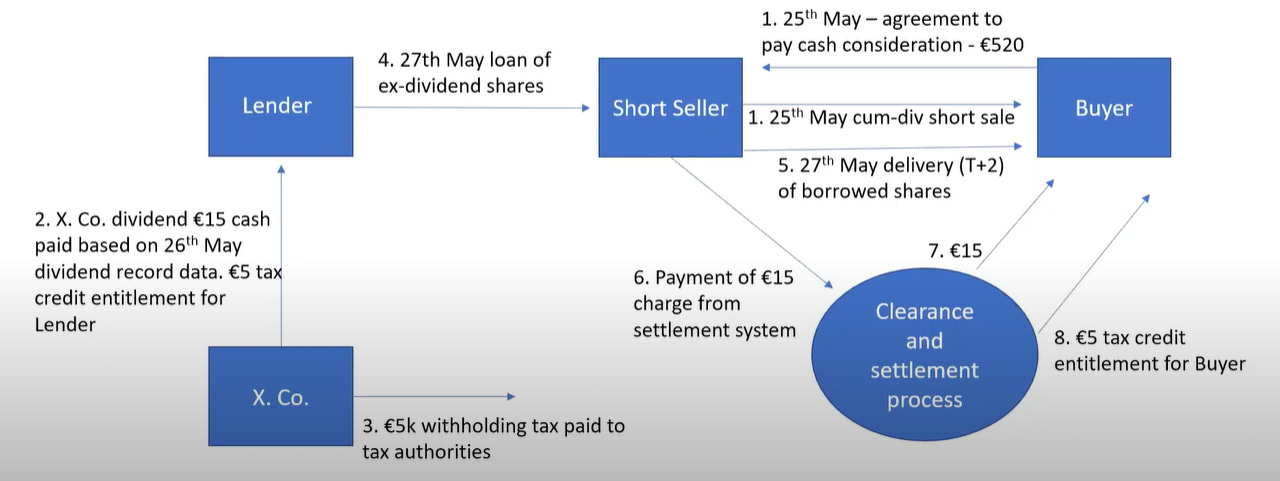

taču akciju tirgos pasaulē nereti tiek pārdotas akcijas, kas vēl nepieder pārdevējam (t.s. short sales);

lai panāktu nodokļu izkrāpšanas rezultātu, visā iepriekšējā darījuma struktūrā akcionārs A finanšu tirgos darbojas kā akciju aizdevējs L (jā, citur ir iespējams aizdot akcijas) pārdevējam P (parasti tā ir banka UK), kurš tālāk pārdod B (parasti ASV pensiju fondi);

atšķirībā no iepriekšējās struktūras, šajā A saņem dividendes un tās patur, kā arī ir tiesīgs savā valstī kreditēt C valstī ieturēto UIN (atgūt no C valsts vai samazināt savā valstī maksājamo UIN);

taču tajā pat laikā arī pircējs B iegūst savā valstī ieturējuma nodokļa (UIN) atgūšanas vai atskaitīšanas tiesības, jo bankas norēķinu sistēma joprojām uzskata, ka akciju īpašnieks pārdod savas akcijas;

tādējādi UIN atgūšana iespējama divas vai vairāk reizes par vienu un to pašu dividenžu izmaksu.

Kā strādāja ieturējuma nodoklis dividendēm?Jau Latvijā esam piemirsuši, kā strādā ieturējuma nodoklis dividendēm, jo kopš 2018.g. reformas mums tāda nav. Tādēļ atgādināšu, ka agrāk, ja izmaksājām dividendes uz ārzemēm, izmaksātājam bija nepieciešama dividenžu saņēmēja nodokļu rezidences apliecība. Ja tā bija izmaksas brīdī, tad nodokli varēja neieturēt. Ja tā atnāca pēc dividenžu izmaksāšanas, tad to izmaksas brīdī bija jāietur UIN, bet pēc apliecības saņemšanas un apstiprināšanas VID varēja ieturēto nodokli atgūt.

Rezultātā..2012.g. Vācijā notika reforma, kuras rezultātā ieturējuma nodokli nemaksāja vairs paši biržās kotētie dividenžu izmaksātāji, bet gan bankas. Akciju tirgotājiem jāpierāda, ka ieturējuma nodoklis par dividendēm ir samaksāts. Tādēļ cum-ex shēma kopš tā brīža vairs nebija iespējama. Tomēr minēto lielo mediju izpētes beigās minēts, ka joprojām dažādas ieturējuma nodokļa izkrāpšanas variācijas notika līdz pat 2020.g. un ir iespējamas vēl šobrīd. No šī viedokļa raugoties, labi, ka Latvijā gandrīz nav ieturējuma nodokļa.